Fokusmarkt Gesundheit

Der Gesundheitsmarkt hat für den Wirtschaftsstandort Deutschland eine erhebliche ökonomische Bedeutung. Mit einer Bruttowertschöpfung von 370 Mrd. Euro trug die Gesundheitswirtschaft 2018 mehr als 12 Prozent des Bruttoinlandproduktes bei, jeder 6. Arbeitsplatz (insgesamt 7,6 Millionen Beschäftigte) ist im Gesundheitsmarkt angesiedelt. Mit einem durchschnittlichen jährlichen Wachstum von 4,1 Prozent im Auswertungszeitraum von 2007 bis 2018 zählt die Gesundheit zu den Boom-Branchen und wächst deutlich schneller als die Gesamtwirtschaft, die im gleichen Zeitraum durchschnittlich um 2,8 Prozent zunahm. Nicht zuletzt aufgrund dieser Entwicklung ist insbesondere in der Gesundheitswirtschaft ein konstant hohes Deal-Geschehen zu beobachten.

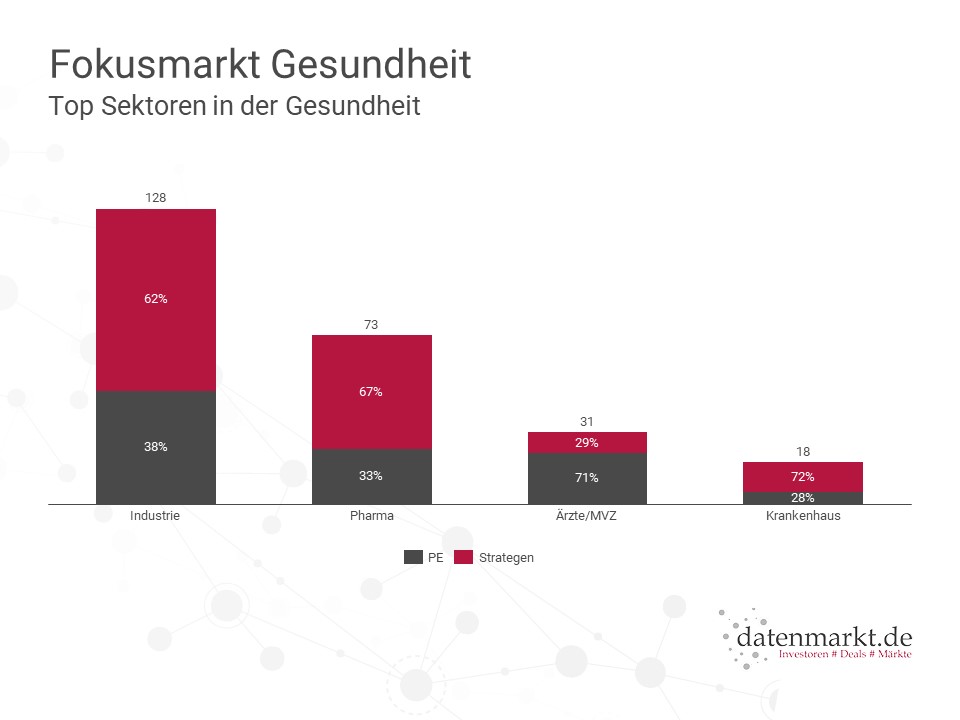

Die meisten Deals im Sektor Industrie

Im Gesamtjahr 2020 zählte unsere Redaktion insgesamt 291 Deals im Gesundheitsmarkt. Dabei wurden 59 Prozent der erfassten Deals als strategische Zukäufe gekennzeichnet, die restlichen 41 Prozent sind den Finanzinvestoren zuzuordnen. Innerhalb der Sektoren des Gesundheitsmarktes zählen die Bereiche Industrie, Pharma, Ärzte/MVZ und Krankenhäuser die meisten Deals. Im Sektor Industrie wurde am meisten in Hersteller von Medizinprodukten und Medizintechnik investiert. Aber auch in den Bereichen der neuen Softwarelösungen und Beratungsangebote konnten mehrere Deals verzeichnet werden. Im Bereich der Praxen sind vor allem Unternehmen mit den Spezialisierungen Tiermedizin, Augenheilkunde, Physiotherapie und Zahnmedizin als Teil des Deal-Geschehens im Jahr 2020 gezählt worden.

Besonders interessant ist die Auswertung der Erträge der akquirierten Unternehmen. Diese weisen in der Regel ein Vielfaches der übrigen Marktteilnehmer aus. Die von Finanzinvestoren übernommenen Unternehmen wiesen im letzten Jahresbericht einen um den Faktor 5,3 höheren Ertrag aus als der Marktdurchschnitt, bei den Strategen immerhin einen um den Faktor 1,3 höheren Wert.

Eine Gegenüberstellung der Erträge der Unternehmen in Prozent

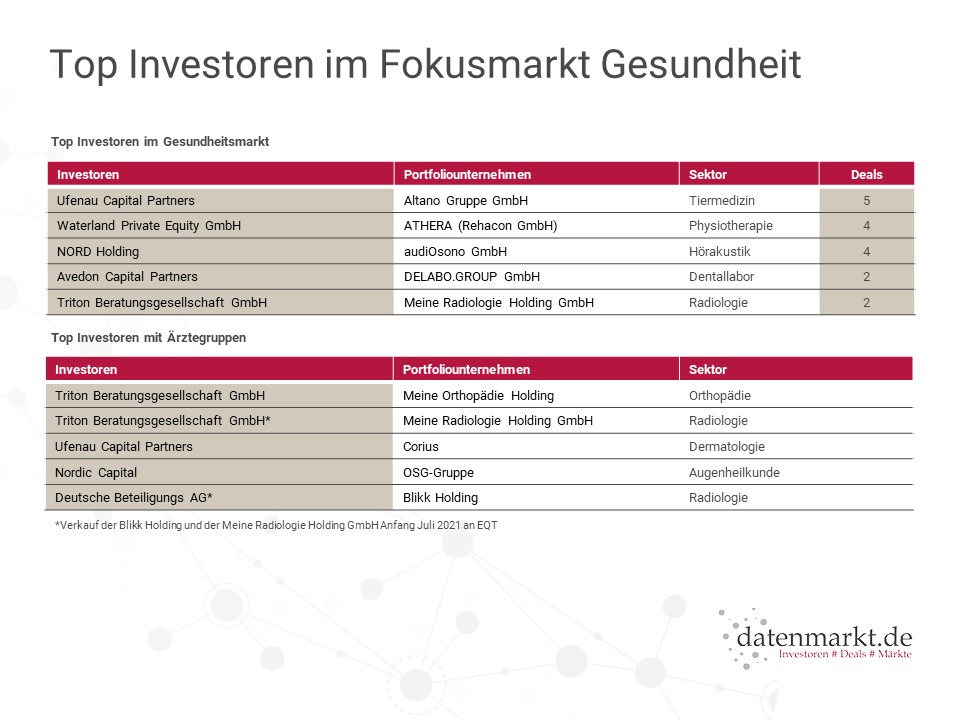

Top Investoren des Jahres 2020

Der Gesundheitsmarkt ist insbesondere für die Finanzinvestoren und angestrebte Buy and Build Konzepte ein lukrativer Markt. So haben die Finanzinvestoren Ufenau Capital Partners, die Waterland Private Equity GmbH, die NORD Holding, Avedon Capital Partners und die Triton Beratungsgesellschaft GmbH mit ihren Portfoliounternehmen im Jahr 2020 mehrere Zukäufe zu verzeichnen.

Das Schweizer Private Equity Unternehmen Ufenau Capital Partners hat mit der Altano Gruppe GmbH 5 Zukäufe im Sektor Ärzte/MVZ getätigt. Der Finanzinvestor hat sich an mehreren Pferdekliniken und Pferde- und Kleintierpraxen mit Hauptsitz in Deutschland beteiligt. Damit zählt die Altano Gruppe aktuell 7 Addon-Akquisitionen im Bereich Tiermedizin.

Mit dem zu Beginn 2019 akquirierten Unternehmen ATHERA (ehemals Rehacon GmbH) hat der Finanzinvestor Waterland Private Equity GmbH im Jahr 2020 insgesamt 4 Zukäufe getätigt. Dabei beteiligte sich ATHERA an mehreren Praxen und Rehaeinrichtungen die Physiotherapieleistungen anbieten.

Ebenfalls 4 Akquisitionen hat die NORD Holding mit der audiOsono GmbH getätigt. Das Unternehmen gehört seit September 2020 zum Portfolio des Finanzinvestors. Das Hörakustik-Unternehmen hat sich durch die Zukäufe in Nordrhein-Westfalen, Bayern und Niedersachsen innerhalb von 4 Monaten stark erweitert.

Jeweils 2 Zukäufe haben die DELABO.GROUP GmbH (Avedon Capital Partners) und die Meine Radiologie Holding GmbH (Triton Beratungsgesellschaft GmbH) getätigt. Die Ende 2019 akquirierte DELABO.GROUP hat sein Portfolio um 2 Zukäufe im Bereich Zahnmedizin erweitert. Im Jahr 2021 konnten bereits 2 weitere Akquisitionen von DELABO registriert werden. Die seit Beginn 2019 zum Portfolio Triton’s gehörende Meine Radiologie Holding GmbH hat in Berlin und Bayern zugekauft. Das Radiologie-Unternehmen wurde nach insgesamt 7 gezählten Zukäufen durch Unterstützung von Triton erst kürzlich von dem Finanzinvestor EQT übernommen, der den Wachstumskurs des Unternehmens fortführen wird.

Johannes Thomas

Projektleiter Gesundheit

Sehner Unternehmensberatung GmbH

Die deutsche Gesundheitswirtschaft befindet sich seit mehreren Jahren in einer starken Konsolidierungsphase. Waren es anfangs noch Gesundheitskonzerne wie Fresenius die die Konsolidierung vorangetrieben haben, so sind es in den letzten Jahren überwiegend investorengetriebene Buy and Build Konzepte. Die Investoren bewerten auf Grund der fragmentierten und oft inhabergeführten Unternehmensstrukturen, verbunden mit einem starken Wachstum einzelner Sektoren und einer Konjunkturunabhängigkeit die Gesundheitswirtschaft als attraktive Branche.

Bei unserer langjährigen Begleitung von Buy and Build Konzepten in der Gesundheitswirtschaft hat sich gezeigt, dass viele Verkäufer vor allem die fachlichen Synergien und die organisatorische Unterstützung bei einer Gruppenbildung schätzen. Hierzu zählen zum Beispiel die Themen Digitalisierung und Vertragsverhandlungen. Immer mehr Investoren setzen daher auf Inhouse Teams mit Fachkompetenzen der operativen Gesundheitsindustrie.

Investoren mit Kliniken

Wir listen knapp 30 Investoren, die über ihre Beteiligungsunternehmen an Kliniken innerhalb Deutschlands beteiligt sind, um die Gründungseigenschaften für Ärztegruppen herzustellen. Dazu zählen u.a. die Triton Beratungsgesellschaft GmbH, Ufenau Capital Partners und Nordic Capital. Außerdem ist der Finanzinvestor Gimv NV mit der Gesellschaft für Praxisnachfolge in der Zahnmedizin GmbH (GPNZ) als Newcomer im Bereich der Zahnheilkunde zu verzeichnen.

Über den Autor

Svenja Scheuermann

Mein Name ist Svenja Scheuermann, als studierte Betriebswirtin mit den Schwerpunkten International Finance und Mergers & Acquisitions behalte ich für Sie stets den analytischen Blick auf das aktuelle Transaktionsgeschehen.